French (France)

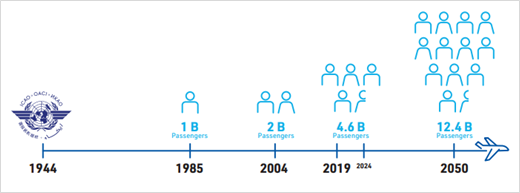

Appelé à croître mécaniquement avec la reprise du trafic et l’augmentation structurelle de la demande de mobilité aérienne, le transport aérien représente 2 % à 3 % des émissions mondiales de CO₂ – avec une croissance annuelle moyenne de 4 % depuis 2010 –, et 11 % des émissions dues au secteur des transports, soit un total d’environ un milliard de tonnes de CO₂ par an [1]. Cette part s’élève respectivement à 5 % dans l’Union européenne et 6,8 % en France [2]. Si ce poids peut sembler dérisoire en comparaison d’autres secteurs, la décarbonation de l’aviation constitue un enjeu central des politiques climatiques. La difficulté réside dans la complexité technique de décarboner une activité dont le potentiel de réduction des émissions est limité sans une remise en cause de l’augmentation du trafic.

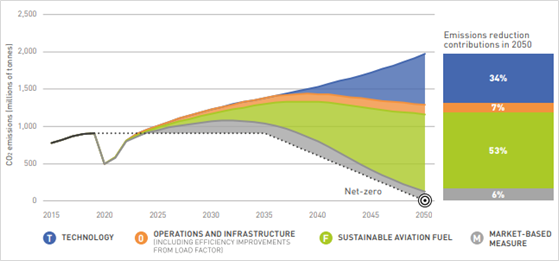

Siles progrès de l’aviation électrique et de l’hydrogène ouvrent des perspectives prometteuses à long terme, en particulier pour les vols régionaux, leur déploiement à grande échelle demeure freiné par des contraintes d’autonomie. Dans ce contexte, les carburants d’aviation durables (CAD, dits sustainable aviation fuel, SAF) apparaissent comme la technologie la plus crédible pour intégrer le secteur au mouvement de transition. Selon le rapport Waypoint2050 [3],l'atteinte de la neutralité carbone pour le secteur aérien repose à 53 % sur le développement des SAF.

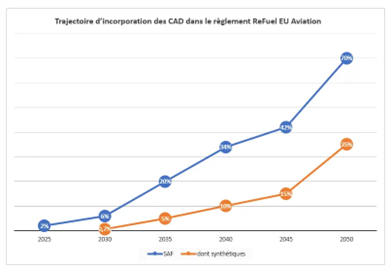

Face à cet impératif, le règlement européen ReFuelEU Aviation [4], adopté en 2023, impose désormais une trajectoire exigeante d'incorporation de SAF dans le volume total de carburant d’aviation fourni dans les aéroports de l’Union européenne : 2 %depuis le 1er janvier 2025, 6 % en 2030 pour atteindre 70 % en 2050. Ce cadre est complété par un mandat spécifique pour les carburants de synthèse (dit se-SAF) dès 2030, visant une réduction de 55 % des émissions nettes du secteur à cette échéance, conformément au plan européen Fit for 55 [5].

On distingue aujourd’hui deux grandes catégories de SAF. Les bio-SAF, communément appelés SAF, produits à partir de biomasse (huiles usagées, graisses, résidus agricoles) par l’intermédiaire de procédés déjà commercialisés et représentant l’essentiel des volumes actuels, et les e-SAF, carburants de synthèse fabriqués à partir d’hydrogène bas-carbone et de CO₂capté. Si les premiers commencent à être déployés à l’échelle industrielle, les seconds restent à un stade préindustriel, avec des coûts plus élevés et une dépendance forte à l’accès à une électricité décarbonée abondante.

L’obligation d’incorporation de SAF ne suffit pas, pour l’instant, à sécuriser les projets. À l’échelle mondiale, le SAF ne représente aujourd’hui qu’environ 0,6 % de la consommation totale de carburant aérien [6], illustrant la faiblesse structurelle de la demande solvable. Les initiatives unilatérales existantes, notamment pour les vols d’affaires, à l’instar du programme d’incorporation de SAF dans les vols privés par KLM [7], sont largement insuffisantes. D’autant plus que ces initiatives relèvent davantage d’une stratégie de communication RSE ponctuelle que d’un levier de décarbonation structurel.

Si le marché du SAF demeure aujourd’hui dans un état embryonnaire, la production d’e-SAF est, elle, d’autant plus contrainte. Alors que 25 projets industriels de e-SAF dans l’Espace économique européen pourraient théoriquement produire 1,7 million de tonnes d'ici 2030 [8], soit trois fois l'exigence réglementaire, aucun n’a encore franchi l'étape de la décision finale d’investissement. En effet, les producteurs, qui ont besoin d’engagement d’achat de long terme (Offtake Agreements) pour sécuriser le financement, sont limités par les compagnies aériennes, qui s’approvisionnent historiquement par l’intermédiaire de contrats courts ou spot, ce qui limite la visibilité sur les revenus.

Dans cette perspective, l'action de la France s'avère déterminante à travers l'introduction prochaine de l'Incitation à la Réduction de l’Intensité Carbone des Carburants (IRICC)[9]. Présenté par la DGEC comme la transposition de la directive RED III [10] en cohérence avec ReFuelEU Aviation, ce nouveau dispositif succédera à la taxe incitative relative à l’utilisation de l’énergie renouvelable dans les transports(TIRUERT) [11]dès le 1e janvier 2027. En instaurant une trajectoire pluriannuelle de réduction de l'intensité carbone sur dix ans et en renforçant le régime de sanctions administratives ainsi que la traçabilité via l'outil CarbuRe [12], la plateforme de gestion des flux de biocarburants mise en place par le ministère de la Transition Ecologique, l'IRICC offre la visibilité à long terme indispensable aux industriels. Ce modèle français, fondé sur une performance carbone réelle plutôt que sur de simples volumes, préfigure le besoin critique d'un standard européen capable de sécuriser les investissements massifs dans les carburants de nouvelle génération.

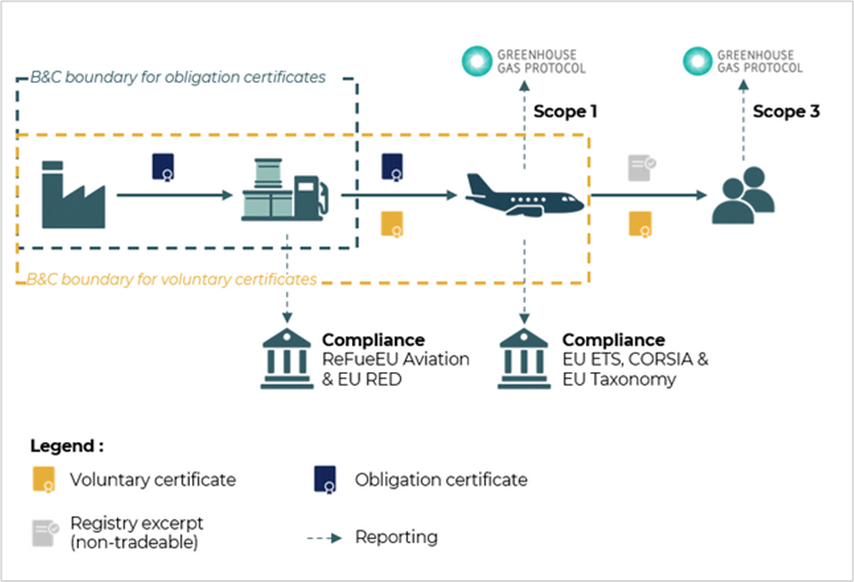

L'un des freins majeurs à la décarbonation aérienne réside dans l'obsolescence du cadre réglementaire actuel, notamment le système européen d’échange de quotas d’émission (EU ETS)[13]et RefuelEU Aviation, qui imposent une preuve d'utilisation physique du carburant. Cette contrainte génère des surcoûts logistiques et des émissions inutiles liées au transport du carburant durable vers chaque aéroport. Pour y remédier, la généralisation du mécanisme « Book & Claim » est indispensable. Ce système sépare la molécule physique de son attribut environnemental : le producteur enregistre (« Book ») le SAF injecté dans le réseau le plus proche, tandis que l'utilisateur revendique (« Claim ») l'économie de carbone associée, sans transport superflu. Il se distingue du système «mass balance », aujourd'hui dominant dans la filière, qui maintient une équivalence comptable entre les volumes durables injectés et les volumes attribués aux différents acteurs au sein d'un réseau mutualisé, sans séparation totale entre flux physique et attribut environnemental. Si le mass balance constitue une première étape utile, il reste contraint par la proximité géographique des acteurs, là où le Book & Claim lève ces limitations.

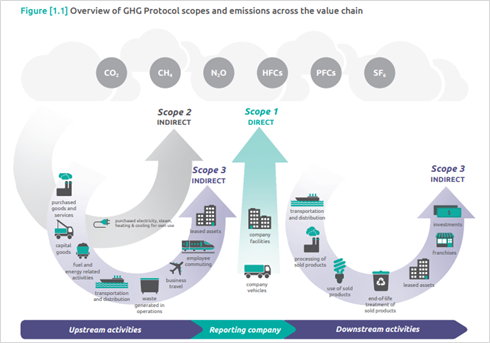

Au cœur de ce dispositif, les certificats SAFc (Sustainable Aviation Fuel certificates) constituent un levier stratégique. Chaque certificat représente les bénéfices environnementaux d'une tonne de SAF pur et peut être échangé sur un marché liquide. Ce mécanisme permet une ventilation intelligente de la valeur : l'opérateur aérien utilise le certificat pour sa conformité réglementaire (scope 1, émissions directes liées au carburant brûlé par ses avions), tandis que l'entreprise cliente peut acheter les attributs environnementaux pour décarboner ses voyages d'affaires ou son fret (scope 3, émissions indirectes liées à ses voyages d'affaires ou à son fret). Cette double valorisation crée une demande solvable massive qui n'existait pas auparavant. La crédibilité du système est assurée par des standards internationaux comme l'ISCC[14]et le RSB[15],qui garantissent la durabilité des matières premières. Si la valeur du certificat peut être partagée entre différentes entités, l’attribut environnemental ne peut toutefois être revendiqué qu’une seule fois grâce aux règles d’assignation et d’annulation.

Le GHG Protocol devrait par ailleurs renforcer la prise en compte du SAF dans son nouveau standard Net Zero Carbon, actuellement en phase de consultation. Une fois finalisé, ce cadre permettrait aux entreprises d'intégrer de façon standardisée les attributs carbone des SAFc dans leur comptabilité Scope 3, conférant une légitimité accrue à ce mécanisme auprès des directions financières et des auditeurs extra-financiers.

L'objectif à l'horizon 2026 est de transformer ce marché en un moteur financier capable de réduire le « Green Premium », c’est-à-dire la différence de coût entre une technologie polluante classique et son alternative décarbonée. En instaurant un marché de certificats standardisés, OTC FLOW favorise l'émergence d'un signal-prix transparent. Ce prix de marché est le maillon manquant pour sécuriser les Offtake Agreements et garantir le financement des futures usines de bio-SAF et de e-SAF. Au-delà de l'enjeu climatique, ce dispositif renforce la souveraineté énergétique européenne en réduisant la dépendance aux importations fossiles grâce à une filière de production locale financée par des capitaux privés. Ce cadre, validé par les lignes directrices du World Economic Forum [16],est l'outil nécessaire pour accélérer la montée en puissance industrielle requise par le plan Fit for 55.

Pour avancer, il serait pertinent de s’inscrire clairement dans le cadre tracé par ReFuelEU Aviation. Conformément à son article 15, le règlement prévoit la réalisation d’un rapport d’évaluation de son application et invite explicitement à examiner la faisabilité de dispositifs visant à faciliter la distribution et l’usage de SAF. À ce titre, la Commission européenne proposera une analyse de la faisabilité d’une dissociation de l’achat des SAF de leur livraison et de leur utilisation physique, notamment par la mise en place d’un système de certificats négociables inspiré du Book & Claim, afin d’en améliorer l’efficacité économique et le déploiement à l’échelle du marché aérien européen.

Dans cette perspective, la création d'un marché européen harmonisé des certificats SAFc fondé sur le mécanisme du Book & Claim semble nécessaire. Une reconnaissance explicite de ces titres dans les bilans carbone et les politiques fiscales pourrait transformer l'obligation d'incorporation en un levier financier liquide, capable d'enclencher enfin le choc industriel nécessaire à la décarbonation du ciel européen.

Qu'est-ce qu'un certificat SAFc exactement ?

C'est un actif certifié qui représente la valeur environnementale d'une tonne de carburant d'aviation durable (SAF). Il permet à une entreprise ou une compagnie aérienne d'acheter la réduction d’émissions de gaz à effet de serre sans avoir à manipuler physiquement le carburant.

Pourquoi séparer la molécule de son bénéfice carbone ?

Parce que le transport physique du SAF est complexe et coûteux. En séparant les deux, on peut produire du SAF là où c'est le plus efficace et permettre à un utilisateur à l'autre bout de l'Europe de financer cette production et d'en récolter les bénéfices.

Le système Book &Claim favorise-t-il le greenwashing ?

C’est tout le contraire. En imposant des standards de certification stricts (ISCC, RSB) et des registres d'annulation centralisés, on garantit une traçabilité bien supérieure au système actuel.

Les e-SAF sont-ils meilleurs que les bio-SAF ?

Ils sont complémentaires. Les bio-SAF utilisent des déchets (huiles de friture, etc.),mais la ressource est limitée. Les e-SAF (synthétisés à partir d'hydrogène) ont un potentiel de production infini, mais demandent plus d'énergie et d'investissements technologiques.

Comment une entreprise peut-elle acheter ces certificats ?

Les entreprises peuvent passer par des intermédiaires spécialisés comme OTC FLOW pour acquérir des certificats SAFc. Ces certificats sont ensuite intégrés dans leur reporting RSE pour prouver la réduction effective de leurs émissions liées aux voyages d'affaires ou au transport de marchandises.

[2] The Shift Project, Pouvoir voler sans pétrole

[4] EUR-Lex, Refuel EU Aviation

[5] Conseil européen,« Ajustement à l’objectif 55 »

[6] IATA, Le taux de croissance de la production de SAF fléchit

[7] KLM, Air France KLM Corporate SAF Program

[9]Ministère de la Transition Ecologique, IRICC

[10] EUR-Lex, RED III sur la promotion de l’énergie produite à partir de sources renouvelables

[11] Direction générale des douanes et droits indirects, TIRUERT

[12] Ministère chargé de l’Energie, CarbuRe

[13] EUR-Lex,Système d’échange de quotas d’émission de l’Union européenne

[14] ISCC, International Sustainability & Carbon Certification

[15] RSB, Roundtable on Sustainable Biomaterials

[16] World Economic Forum, SAFc Emissions Accounting andReporting Guidelines